Chapitre des données financières

Le chapitre des données financières affiche les données des performances et de la stabilité d'une société, qui peuvent être importantes pour déterminer les limites de crédit et les conditions de prêt. Utilisez cette section pour accéder à 100% de la couverture par D&B des états financiers des sociétés ouvertes, ainsi qu'à la liste la plus complète des états financiers des sociétés privées disponibles partout.

Les renseignements suivants s'affichent par rapport à la situation financière d'une société : graphique comparatif des états financiers, tableau comparatif des états financiers, états financiers les plus récents, bilan, état des résultats, rapprochement de la valeur nette, renseignements sur les états financiers et les ratios financiers clés.

Panneau de comparaison financière

Affiche un état financier d'une société avec des données de tendance importantes pour faciliter la prise de décision. Une comparaison des états financiers d'une société est fournie par ce qui suit : graphique comparatif des états financiers et tableau comparatif des états financiers.

Lorsque vous comparez deux ou plusieurs états financiers successifs de la même entité, une tendance apparaît. Les éléments individuels du bilan et de l'état des résultats comparés à des éléments identiques sur des états antérieurs peuvent être révélateurs de manière significative dans la prise de décision. Ce processus d'observation est appelé analyse comparative. L'analyse comparative des états financiers d'une société à ses résultats antérieurs et aux moyennes de son secteur d'activité est essentielle pour évaluer sa santé financière.

Cette section affiche la comparaison des états financiers d'une société par ce qui suit : graphique comparatif des états financiers et tableau comparatif des états financiers.

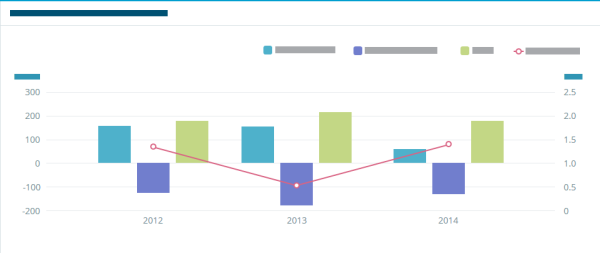

Graphique comparatif des états financiers

Affiche une représentation graphique des états financiers d'une société pour les 3 dernières années avec la configuration graphique suivante : L'axe Y de gauche représente le passif courant, l'actif courant et le chiffre d'affaires. L'axe Y de droite représente le ratio de liquidité générale, et l'axe X représente l'échelle du temps. Le corps du graphique affiche un histogramme du passif courant, de l'actif courant, du chiffre d'affaires et une ligne de tendance qui montre le ratio de liquidité générale en utilisant les données disponibles pour une société.

Tableau comparatif des états financiers

Affiche les données des états financiers d'une société sous forme de tableau, construit avec les attributs suivants : total de l'actif courant, total du passif courant, total de l'actif, total du passif, total de la dette à long terme, valeur corporelle nette, reprise de possession, chiffre d'affaires et résultat net après impôt.

États financiers les plus récents

Affiche les états financiers les plus récents d'une société avec ce qui suit : Bilan, État des résultats, Rapprochement de la valeur nette, Source des renseignements, Renseignements sur la vérification, Entrevue et commentaire.

Bilan

Affiche un bilan qui indique les actifs, les passifs et la valeur nette d'une société à un moment précis dans le temps.

Les actifs représentent les ressources totales d'une société, qui peuvent diminuer ou augmenter en fonction de ses résultats d'exploitation. Les actifs sont classés par ordre de liquidité, c.-à-d. la facilité de la conversion en espèces. Les actifs typiques comprennent : l'encaisse, les débiteurs, les stocks, les immobilisations et un certain nombre d'actifs divers que nous avons classés comme « autres ». Les passifs comprennent ce qu'une société doit : les créditeurs et les effets à payer, les emprunts bancaires, les crédits reportés et divers autres. Toutes les sociétés divisent leurs actifs et passifs en deux groupes : courant (convertibles en espèces dans l'année) et non courants. La valeur nette est l'investissement du propriétaire (dans le cas d'une société individuelle ou d'une société de personnes) ou le capital (investissement initial), plus l'excédent gagné (bénéfices réinvestis dans la société) dans le cas d'une société.

État des résultats

Affiche les données financières relatives au compte de résultat.

Le compte ou l'état des résultats est un calcul détaillé de l'argent d'une société qui dégage des bénéfices ou accuse des pertes sur une période de temps spécifique. Le chiffre d'affaires est contrebalancé par les charges : coûts liés à l'exploitation et à la production. Vous verrez le plus souvent les états financiers de fin d'année qui reflètent les recettes et les dépenses pour une année civile donnée.

Rapprochement de la valeur nette

Affiche les données du « rapprochement de la valeur nette » sous forme de tableau.

La comptabilisation des transactions commerciales qui augmentent ou diminuent la valeur nette.

Renseignements des états financiers

Affiche les renseignements sur l'endroit où les données financières fournies ont été obtenues, à travers ce qui suit : source des renseignements, Renseignements sur la vérification, Renseignements sur l'entrevue, et Renseignements sur les commentaires. Une société peut également ajouter des commentaires sur cette section afin de fournir une explication à propos de certains postes des états financiers.

Ratios clés de la société

Affiche l'analyse des ratios financiers de la société avec les éléments suivants : rentabilité, solvabilité à court terme, efficacité et utilisation.

Quand un banquier, un directeur de crédit ou un investisseur reçoit l'information financière souhaitée, il commence son analyse et l'outil de premier plan que la plupart des analystes utilisent est l'analyse des ratios. Les ratios sont un moyen de mettre en évidence les relations entre les postes des états financiers. Il y a énormément de ratios qui peuvent être élaborés pour toute société. Généralement, les ratios sont utilisés de deux manières : pour l'analyse interne des postes d'un bilan et/ou pour l'analyse comparative des ratios d'une société à des périodes différentes et en comparaison à d'autres sociétés du même secteur.

| Termes financiers |

|---|

Rentabilité Les ratios de rentabilité sont utilisés pour mesurer à quel point une société est performante. |

Solvabilité à court terme Les ratios de solvabilité sont utilisés pour mesurer la solidité financière d'une société et dans quelle mesure elle peut satisfaire à ses obligations. |

Échanges et paiements Fournit des renseignements sur les échanges et les paiements pour la société concernée. Les subdivisions de l'application comprennent : les détails de paiement et des échanges, les comptes d'échanges graves et les lignes des échanges. |

Efficacité Les ratios d'efficacité sont utilisés pour mesurer la qualité des créances de la société et la façon dont elle utilise efficacement ses autres actifs. |

Passifs à court terme Les passifs à court terme sont des obligations qu'une société doit payer dans un an. En général, ce sont des obligations qui sont exigibles à une date précise, généralement dans les 30 à 90 jours de la réalisation. Pour maintenir une bonne réputation et des opérations réussies, la plupart des sociétés trouvent qu'elles doivent avoir suffisamment de fonds disponibles pour payer ces obligations à temps. |

Profil de société Fournit l'historique de la société et les renseignements sur ses opérations. Les sous-sections suivantes sont incluses : aperçu de la société, carte, immatriculation de la société, dirigeants, activités et employés. |

Actifs à court terme Les actifs à court terme, aussi appelés actifs commerciaux, comprennent les espèces, les créances clients et les stocks. Ce sont des éléments qui peuvent être convertis en espèces dans l'année ou dans le cycle normal d'exploitation d'une société. Sont également inclus dans cette catégorie les actifs détenus qui peuvent être facilement transformés en argent avec peu d'effort, comme les obligations d'État et les titres négociables. |

Ratio de liquidité générale Mesure à quel point les actifs à court terme couvrent les passifs à court terme. Plus le ratio est élevé, plus il est probable que la société sera en mesure d'honorer ses dettes. Un ratio de 2 à 1 (2,0) ou plus est souhaitable. Calculé comme étant Actifs à court terme ÷ passifs à court terme |

Total des actifs à court terme Somme de tous les actifs à court terme. |

Total des passifs à court terme Somme de tous les passifs à court terme. |

Total des actifs Somme de tous les actifs. |

Total des passifs Somme de tous les passifs. |

Total de la dette à long terme Obligations de société qui dépassent l'année en cours. |

Valeur corporelle nette Une mesure de la valeur physique d'une société, qui ne comprend aucune valeur dérivée des actifs incorporels tels que les droits d'auteur, les brevets et la propriété intellectuelle. La valeur corporelle nette est calculée en prenant le total des actifs d'une société et en soustrayant la valeur de tous les actifs et passifs incorporels. |

Résultat net après impôts Le résultat net après impôts (parfois appelé le bénéfice net après impôts) est la déduction du bénéfice brut de tous les frais directement applicables aux opérations de la société, y compris les impôts sur les bénéfices. Le résultat net après impôts mesure le succès de l'exploitation de la société. Lorsque le total des dépenses dépasse le chiffre d'affaires, un chiffre négatif en résulte indiquant qu'une perte est survenue. S'il y a un excédent (profit supérieur à 0, il peut être ajouté aux bénéfices non répartis ou distribués aux propriétaires et aux actionnaires sous forme de retraits ou de dividendes. Lorsque les charges dépassent le chiffre d'affaires net (lorsqu'une perte a lieu), elle est imputée à la valeur nette et une réduction dans les comptes de capitaux propres se produit. |

Marge brute La marge brute mesure la rentabilité de la production mise en place d'une société. La marge brute d'une société réussie couvrira largement ses coûts commerciaux pour produire un bénéfice net. La marge brute est obtenue en soustrayant le coût des produits vendus du chiffre d'affaires net. Le coût des produits vendus comprend les dépenses qu'il a fallu engager pour fabriquer, acheter des marchandises et servir les clients. Le coût des produits vendus englobe les coûts des matériaux, de la main-d'œuvre et les charges d'usine impliquées dans la production des marchandises vendues. |

Résultat d'exploitation Le montant du bénéfice réalisé à partir des opérations d'une société après avoir défalqué les charges d'exploitation - comme le coût des produits vendus (CPV) ou les salaires - et l'amortissement. Le résultat d'exploitation part du revenu brut (revenus moins CPV ) et soustrait d'autres frais d'exploitation et puis supprime l'amortissement. |

Profits exceptionnels C'est un terme qui figure sur un rapport des bénéfices et il est utilisé pour représenter des revenus d'activités autres que les opérations commerciales normales, tels que les intérêts des placements, les gains de change, les revenus de location et le bénéfice provenant de la vente d'actifs hors stocks. |

Impôts Montant payé en impôts |

Retraits / dividendes Dans une société en commandite ou individuelle, ce chiffre représente les retraits effectués par les propriétaires de la société. Lorsque les retraits ou les dividendes dépassent les bénéfices, ils diminuent la valeur nette. Cette situation peut avoir un effet défavorable sur les activités commerciales. |

Éléments exceptionnels Ce poste fait référence aux gains ou aux pertes dans les états financiers d'une société qui sont rares et inhabituels. |

Dépréciation et amortissement L'amortissement est la diminution de la valeur d'un actif incorporel au fil du temps alors que la dépréciation est la diminution de la valeur d'une immobilisation corporelle au cours du temps. |

Bénéfices non répartis au début de la période Le pourcentage des gains nets non versés sous forme de dividendes, mais retenus par la société pour être réinvestis dans son cœur de métier, ou pour payer la dette, au début de la période. |

Ratio de la marge d'exploitation Ce ratio mesure les bénéfices après impôts rapportés au chiffre d'affaires de l'année. Plus ce ratio est élevé, mieux la société est préparée à affronter les tendances à la baisse provoquées par des conditions défavorables. |

Rendement de l'actif Ce ratio montre les bénéfices après impôts des actifs et est un indicateur de la rentabilité d'une société. Le taux de rendement de l'actif est un indicateur clé de la rentabilité d'une société. Il rapporte le bénéfice net après impôts aux actifs utilisés pour générer ces bénéfices. Un taux élevé vous dira que la société est bien gérée et a un rendement de l'actif solide |

Ratio de rentabilité financière Ce ratio mesure la capacité de la direction d'une société à réaliser un rendement adéquat sur le capital investi par les propriétaires dans la société. |

Ratio de liquidité relative Ce ratio ne prend en compte que la trésorerie, les titres négociables (équivalents de trésorerie) et les comptes débiteurs parce qu'ils sont considérés comme les formes les plus liquides de l'actif à court terme. Un ratio inférieur à 1,0 implique la dépendance des stocks et des autres actifs à court terme pour liquider la dette à court terme. |

Passif à court terme/valeur nette Ce ratio indique le montant dû aux créanciers dans une année comme pourcentage de l'investissement des propriétaires ou des actionnaires. Plus la valeur nette est faible et plus le passif est élevé, moindre est la sécurité des créanciers. Normalement, une société commence à avoir des ennuis quand ce rapport dépasse 80%. |

Passif à court terme/stocks Ce rapport montre, en pourcentage, le recours à l'inventaire disponible pour le paiement de la dette (dans quelle mesure une société a recours aux fonds provenant de la vente de stocks invendus pour honorer sa dette courante). |

Immobilisations/valeur nette Ce ratio indique le pourcentage des immobilisations par rapport au total des capitaux propres. En général, plus ce pourcentage dépasse 75%, plus une société devient vulnérable aux risques inattendus et aux changements du climat des affaires. Le capital est gelé sous la forme de machines et la marge pour les fonds d'exploitation devient trop étroite pour les opérations au jour le jour. |

Jours de délai moyen de recouvrement des créances Nombre de jours qu'il faut pour percevoir les paiements des clients. |

Chiffre d'affaires/stock Le ratio chiffre d'affaires/stock fournit un critère pour comparer les ratios des stocks au chiffre d'affaires d'une société avec d'autres dans le même secteur. Lorsque ce ratio est élevé, cela peut indiquer une situation où le chiffre d'affaire est perdu parce que la société a des stocks insuffisants et/ou les clients achètent ailleurs. Si le rapport est trop faible, cela peut indiquer que les stocks sont obsolètes ou stagnants. |

Ventes transformées en fonds de roulement Le ratio des ventes au fonds de roulement mesure le nombre de fois que le fonds de roulement tourne chaque année par rapport aux ventes nettes. Un taux de rotation élevé peut indiquer un négoce excessif (un volume de ventes excessif par rapport à l'investissement dans la société). Ce ratio doit être examiné conjointement avec le ratio actif/chiffre d'affaires. Un taux de rotation élevé peut également indiquer que la société s'appuie largement sur les crédits accordés par les fournisseurs ou la banque comme un substitut pour une marge suffisante de fonds d'exploitation. |

Comptes fournisseurs/chiffre d'affaires Le ratio comptes fournisseurs/chiffre d'affaires mesure la façon dont la société paie ses fournisseurs en relation avec le volume des ventes réalisées. Un faible pourcentage indique un ratio solide. |

Total du passif/valeur nette Le ratio total du passif à la valeur nette montre comment totalité de la dette de la société est rapportée aux capitaux propres des propriétaires ou des actionnaires. Plus ce ratio est élevé, moindre est la protection pour les créanciers de la société. |

Actif/chiffre d'affaires Le ratio actif/chiffre d'affaires mesure le pourcentage des investissements dans l'actif qui est nécessaire pour générer le niveau annuel actuel des ventes. Si le pourcentage est anormalement élevé, il indique que la société n'est pas assez agressive dans ses efforts de vente ou que ses actifs ne sont pas pleinement utilisés. Un faible ratio peut indiquer qu'une société vend plus que ce qui peut être couvert en toute sécurité par ses actifs. |

- © Dun & Bradstreet, Inc. 2019 – 2026. All rights reserved.