Hoofdstuk financiële gegevens

De weergave van Financiële gegevens van een bedrijf kan cruciaal zijn bij het bepalen van de kredietlimieten en leenvoorwaarden. Gebruik deze paragraaf om toegang te krijgen tot de 100% dekking van financiële overzichten van publiek bedrijven door D&B, alsook de zo volledig mogelijke lijst van financiële overzichten van besloten bedrijven.

Het volgende geeft informatie met betrekking tot de financiële status van een bedrijf: vergelijkingsgrafiek jaarrekening, vergelijkingstabel jaarrekening, laatste jaarrekening, balans, winst- en verliesrekening, afstemming eigen vermogen, toelichting op de jaarrekening en kernratio's van het bedrijf.

Paneel financiële vergelijking

Geeft een jaarverslag van een bedrijf weer met belangrijke trendgegevens om te helpen bij besluitvorming. Een vergelijking van de jaarrekening van een onderneming wordt door het volgende gegeven: Vergelijkingstabel jaarrekening en vergelijkingsprofiel jaarrekening.

Als jij twee of meer achtereenvolgende jaarrekeningen van hetzelfde concern vergelijkt, volgt er een trend. Individuele posten van de balans en de winst- en verliesrekening in vergelijking met identieke posten uit eerdere jaarverslagen kunnen belangrijke informatie onthullen voor de besluitvorming. Dit observatieproces wordt vergelijkende analyse genoemd. Vergelijkende analyse van het jaarverslag van een onderneming in vergelijking met haar vorige resultaten en de sectorgemiddelden is essentieel voor het beoordelen van de financiële gezondheid van de onderneming.

Deze paragraaf geeft een vergelijking van de jaarrekening van een onderneming weer door het volgende gegeven: vergelijkingstabel jaarrekening en vergelijkingsprofiel jaarrekening.

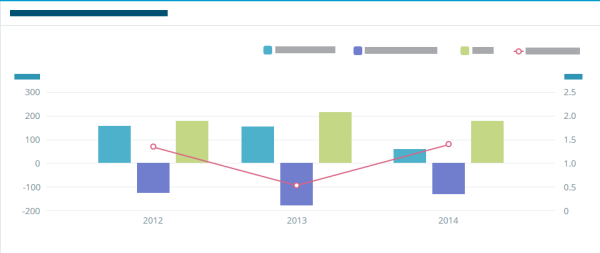

Vergelijkingstabel jaarrekening

Deze tabel geeft een grafische voorstelling van de jaarrekening van een onderneming weer voor de afgelopen 3 jaar, waarbij de indeling van de grafiek als volgt is: De linker Y-as vertegenwoordigt kortlopende schulden, vlottende activa en omzet. De rechter Y-as vertegenwoordigt de huidige ratio en de X-as vertegenwoordigt de tijdschaal De kern van de grafiek toont een staafdiagram van kortlopende schulden, vlottende activa, omzet, en een trendlijn om de huidige ratio te tonen met behulp van de beschikbare gegevens van een onderneming.

Vergelijkingstabel jaarrekening

Geeft de gegevens uit de jaarrekening van een onderneming in een tabel weer, met de volgende kenmerken: totaal vlottende activa, totaal vlottende passiva, de totale activa, totale passiva, totaal langlopende schulden, materieel eigen vermogen, afstemming, omzet en de nettowinst na belastingen.

Laatste jaarrekening

Geeft de meest recente jaarrekeningen van een onderneming weer met het volgende: Balans, Winst en verlies, Afstemming nettowaarde, Informatiebron, Auditinformatie, Interview en commentaar,

Balans

Geeft een balans weer die de activa, de passiva en de nettowaarde van een onderneming op een bepaald moment meldt.

Activa vertegenwoordigen de totale middelen van een onderneming, die kan krimpen of toenemen afhankelijk van de resultaten van de activiteiten. Activa worden weergegeven in liquiditeitsvolgorde - het gemak waarmee ze kunnen worden omgezet in kasmiddelen. Gebruikelijke activa zijn: kasmiddelen, debiteuren, voorraden, vaste activa en een aantal diverse activa hebben wij als overig ingedeeld. Passiva omvatten onder meer wat een onderneming verschuldigd is: crediteuren en schulden, bankleningen en diverse overigen. Alle bedrijven verdelen activa en passiva in twee groepen: vlottende (binnen een jaar om te zetten in kasmiddelen) en vaste activa. Eigen vermogen is de investering van de eigenaar (in het geval van een eigendom of vennootschap) of het aandelenkapitaal (oorspronkelijke investering) plus het verdiende overschot (winst in de onderneming behouden) in het geval van een coöperatie.

Winst en verlies

Geeft de financiële gegevens met betrekking tot de resultatenrekening.

De resultaten- of winst- en verliesrekening is een gedetailleerde berekening van het geld dat een bedrijf verdient of verliest gedurende een bepaalde periode. Omzet of inkomsten uit diensten wordt verrekend met de operationele uitgaven en productiekosten. Jij zult meestal jaarrekeningen aan het einde van het jaar zien die de inkomsten en uitgaven voor een bepaald kalenderjaar weergeven.

Afstemming eigen vermogen

Geeft de gevens van de 'Afstemming van het eigen vermogen' in een tabelvorm weer.

De boekhouding van de onderneming bepaalt de verhoging of daling van het eigen vermogen.

Informatie over de jaarrekening

Geeft de informatie weer waar de verstrekte financiële gegevens werd verkregen door het volgende: Informatiebron, Auditinformatie, Interviewinformatie en Toelichtende informatie. Een onderneming kan ook toelichting in deze paragraaf geven voor uitleg over bepaalde posten in het jaarverslag.

Kernratio's van het bedrijf

Geeft een financiële ratio-analyse van een onderneming weer met het volgende: winstgevendheid, kortetermijnsolvabiliteit, Efficiëncy en gebruik.

Als een bankier, credit manager of investeerder de gewenste financiële informatie ontvangt, wordt een analyse gestart en het instrument dat de meeste analisten het vaakst gebruiken is de ratio-analyse. Ratio's zijn een middel om de aandacht te vestigen op de relaties tussen de posten op de jaarrekening. Er zijn veel ratio's die kunnen worden samengesteld voor elk bedrijf. Over het algemeen worden ratio's op twee manieren gebruikt: voor de interne analyse van de balansposten; en / of voor een vergelijkende analyse van de ratio's van een onderneming op verschillende perioden en in vergelijking met andere bedrijven in dezelfde sector.

| Financiële termen |

|---|

Winstgevendheid Winstgevendheidratio's worden gebruikt om te meten hoe goed een onderneming presteert. |

Kortetermijnsolvabiliteit Solvabiliteitsratio's worden gebruikt om de financiële soliditeit van een onderneming te meten en hoe goed de onderneming aan haar verplichtingen kan voldoen. |

Handelsbetaling Biedt informatie over de handelsbetaling voor het bedrijfsgeval. Onderverdelingen van de toepassing bevatten; gegevens over handelsbetaling, dubieuze handelsrekeningen en handelslijnen. |

Efficiëntie Efficiëntie-ratio's kunnen worden gebruikt om de kwaliteit van de vorderingen van de onderneming te meten en hoe efficiënt het gebruik maakt van haar andere activa. |

Kortlopende schulden Kortlopende schulden zijn schulden die een bedrijf binnen een jaar moet betalen. Over het algemeen zijn ze schulden betaalbaar op een bepaalde datum, meestal binnen 30 tot 90 dagen na de uitvoering. Om een goede reputatie en succesvolle activiteiten te behouden, vinden de meeste bedrijven dat ze voldoende middelen beschikbaar moeten hebben om deze schulden op tijd te betalen. |

Bedrijfsprofiel Biedt ondernemingsgeschiedenis en informatie over de activiteiten voor de bedrijfssituatie. De volgende subparagrafen zijn inbegrepen: ondernemingsoverzicht, kaart, bedrijfsregistratie, bedrijfsleiders, bedrijfasactiviteiten en werknemers. |

Vlottende activa Vlottende activa, ook wel handelsactiva genoemd, omvat onder meer kasmiddelen, handelsvorderingen en voorraden. Dit zijn posten die binnen een jaar of in de normale opertionele cyclus van een bedrijf kunnen worden omgezet in kasmiddelen. Ook zijn in deze categorie de eventuele activa openomen die met weinig inspanning gemakkelijk kunnen worden omgezet in kasmiddelen, zoals de overheids- en verhandelbare effecten. |

Huidige ratio Meet de mate waarin de vlottende activa de kortlopende schulden dekken. Hoe hoger de ratio, hoe waarschijnlijker het is dat de onderneming aan haar schulden kan voldoen. Een ratio van 2 tot 1 (2,0) of hoger is wenselijk. Berekend als vlottende activa ÷ kortlopende schulden |

Totaal vlottende activa Som van alle vlottende activa. |

Totaal kortlopende schulden Som van alle kortlopende schulden. |

Totaal activa Som van alle activa. |

Totaal schulden Som van alle schulden. |

Totaal langetermijnschulden Ondernemingsverplichtingen die langer duren dan het huidige jaar. |

Netto eigen vermogen Een meting van de fysieke waarde van een onderneming, waarbij enige waarde afgeleid van de immateriële vaste activa, zoals auteursrechten, octrooien en intellectueel eigendom niet is opgenomen. Materieel eigen vermogen wordt berekend door het nemen van de totale activa van een onderneming en dit af te trekken van de waarde van alle verplichtingen en immateriële activa. |

Nettoresultaat na belastingen Nettoresultaat na belastingen (ook wel nettowinst na belastingen genoemd), is de aftrek van alle kosten die rechtstreeks van toepassing zijn op de activiteiten van de onderneming, inclusief inkomstenbelasting in mindering gebracht op de brutowinst. Nettoresultaat na de ingehouden belastingen meet het operationale succes van de onderneming. Als de totale kosten hoger zijn dan de netto-omzet ontstaat een negatief cijfer en is er een verlies opgetreden. Als er een overschot is (winst is groter dan 0, kan het worden toegevoegd aan de ingehouden winsten of worden verdeeld over de eigenaars en aandeelhouders als uitkeringen of dividenden. Als de uitgaven groter zijn de de netto-omzet (in het geval van verlies), komt dit ten laste van het eigen vermogen en er ontstaat een vermindering in de rekeningen van het eigen vermogen. |

Brutowinst Brutowinst betekent de winstgevendheid van de productie-opstelling van een concern. Een succesvolle brutowinst van een onderneming zal de kosten met betrekking tot het zakendoen dekken met voldoende restant om een nettowinst te geven. De brutowinst wordt gevonden door het aftrekken van de kostprijs van de verkochte goederen van de netto-omzet. De kostprijs van de verkochte goederen bestaat uit die uitgaven voor het produceren, kopen van handelswaar en service bieden aan klanten. De kostprijs van verkochte goederen houdt rekening met materiaalkosten, arbeidskosten en de fabrieksuitgaven die betrokken zijn bij het produceren van de verkochte handelswaar. |

Bedrijfsresultaat Het bedrag van de winst uit operationele activiteiten van een onderneming na het wegnemen van de operationele kosten - zoals de kostprijs van verkochte goederen (kostprijs) of de lonen - en afschrijvingen. Het bedrijfsresultaat neemt het bruto-inkomen (omzet minus kostprijs) en trekt andere operationele kosten hiervan af en verwijdert dan de afschrijvingen. |

Overige baten Term in een winstverslag die wordt gebruikt om inkomsten uit andere activiteiten dan de normale bedrijfsvoering, zoals investeringsrente, wisselkoerswinsten, huuropbrengsten en winst uit de verkoop van activa die niet tot de voorraad behoren weer te geven |

Belastingen Betaalde bedrag aan belastingen |

Opnames / dividenden In een partnerschappen of eigendom vertegenwoordigt dit cijfer opnames door de eigenaren van het bedrijf. Wanneer opnames of dividenden hoger zijn dan de winst verminderen zij het eigen vermogen. Deze situatie kan een negatief effect hebben op de zakelijke activiteiten van het bedrijf. |

Buitengewone posten Verwijst naar de winsten of verliezen in de jaarrekening van een onderneming die zeldzaam en ongewoon zijn. |

Afschrijving / amortisatie Amortisatie is de daling van de waarde van immaterieële activa in de loop der tijd terwijl afschrijving de daling van de waarde van materiële vaste activa in de loop der tijd is. |

Ingehouden winst aan het begin van de periode Het percentage van de netto-winst dat niet wordt uitgekeerd als dividend, maar door het bedrijf wordt ingehouden om te worden geïnvesteerd in de kernactiviteiten, of om schulden aan het begin van de periode te betalen. |

Rendement op omzet Deze ratio meet de winst na belastingen op de jaaromzet. Hoe hoger de ratio, hoe beter het bedrijf is voorbereid om te gaan met een dalende trend veroorzaakt door ongunstige omstandigheden. |

Rendement op activa (ROA) Deze ratio toont de opbrengsten na belastingen van activa en is een indicator hoe winstgevend een onderneming is. Rendement op activa ratio is de belangrijkste indicator van de winstgevendheid van een onderneming. Het past de netto winst na belastingen toe op de activa gebruikt om dergelijke winsten te behalen. Een hoog percentage zal jij vertellen dat de onderneming goed wordt geleid en een gezond rendement op activa heeft. |

Rendement op eigen vermogen Deze ratio meet het vermogen van het ondermingsmanagement om een adequaat rendement op het geïnvesteerde kapitaal door de eigenaars in de onderneming te realiseren. |

Quick ratio Deze ratio, ook "vuurproef" of "liquide" ratio genoemd, houdt alleen rekening met kasmiddelen, verhandelbare waardepapieren (liquide middelen) en debiteuren, omdat ze worden beschouwd als de meest liquide vormen van vlottende activa. Een Quick ratio van minder dan 1,0 impliceert afhankelijkheid van voorraad en andere vlottende activa om kortlopende schulden te voldoen. |

Kortlopende schulden t.o.v. eigen vermogen Deze ratio geeft het bedrag weer dat binnen een jaar aan crediteuren moet worden betaald als percentage van de investering van de eigenaars of aandeelhouders. Hoe lager het eigen vermogen en hoe hoger de schulden, hoe minder zekerheid voor de schuldeisers. Normaal gesproken begint een bedrijf problemen te krijgen wanneer deze verhouding 80% overschrijdt. |

Kortlopende schulden t.o.v. voorraden Deze ratio geeft, als een percentage, de afhankelijkheid van beschikbare voorraad aan voor de betaling van de schuld (hoeveel een onderneming zich beroept zich op middelen uit de desinvestering van onverkochte voorraden om aan de huidige schuld te voldoen). |

Materiële vaste activa t.o.v. eigen vermogen Deze ratio toont het percentage van activa opgenomen in de vaste activa ten opzichte van het totale eigen vermogen. Meestal geldt dat hoe hoger dit percentage boven 75% uitkomt, hoe kwetsbaarder een concern wordt voor onverwachte gevaren en veranderingen in het zakelijke klimaat. Het kapitaal is bevroren in de vorm van machines en de marge voor het gebruik van de middelen wordt te smal voor de dagelijkse activiteiten. |

Incassotermijn in dagen Het aantal dagen dat het duurt om betalingen van klanten te innen. |

Omzet t.o.v. voorraad Omzet-inventarisatie ratio biedt een maatstaf voor het vergelijken van vooraad-naar-omzet ratio's van een bedrijf met andere bedrijven in dezelfde branche. Wanneer deze ratio hoog is, kan het een situatie aangeven waarin omzet verloren gaat omdat een concern te weinig voorraad heeft en / of klanten elders kopen. Als de ratio te laag is, kan dit laten zien dat voorraaden zijn verouderd of stagneren. |

Omzet t.o.v. nettowerkkapitaal Omzet t.o.v. nettowerkkapitaal ratio meet het aantal keren dat het werkkapitaal per jaar keert in verhouding tot de netto-omzet. Een hoge omzet kan bovenmatige handel aangeven (een te hoog omzetvolume in verhouding tot de investering in het bedrijf). Deze ratio moet worden beoordeeld samen met de activa t.o.v. omzet ratio. Een hoge omzetsnelheid kan ook aangeven dat het bedrijf op grote schaal vertrouwt op krediet gegeven door leveranciers of de bank als een vervanging voor voldoende marge van de operationele middelen. |

Handelsschulden t.o.v. omzet Handelsschulden t.o.v. omzet ratio meet hoe de onderneming haar leveranciers betaalt in verhouding tot de omvang van de omzet die wordt verhandeld. Een laag percentage zou een gezonde verhouding aan moeten geven. |

Totale schulden t.o.v. eigen vermogen Totale schulden t.o.v. eigen vermogen laat zien hoe alle schulden van de onderneming betrekking hebben op het vermogen van de eigenaars of aandeelhouders. Hoe hoger de ratio, hoe minder bescherming is er voor de schuldeisers van het bedrijf. |

Activa t.o.v. omzet Activa t.o.v. omzet ratio meet het percentage van de investeringen in activa die nodig is om het huidige jaarlijkse omzetniveau te genereren. Als het percentage abnormaal hoog is, betekent dit dat een bedrijf niet agressief genoeg is in zijn verkoopinspanningen, of dat de activa niet volledig worden benut. Een lage ratio kan aangeven dat een bedrijf meer verkoopt dan veilig kan worden gedekt door zijn activa. |

- © Dun & Bradstreet, Inc. 2019 – 2026. All rights reserved.