Hoofdstuk risicobeoordeling

Dun & Bradstreet beoordeelt de duurzaamheid en het betalingsgedrag van een onderneming door de beoordeling van het risico van faillissement en het risico van te late tot ernstige te late betalingen via scores, beoordelingen en indices. Deze beoordeling is ontworpen om u te helpen beslissen hoe zaken te doen met een onderneming en ook voor het helpen bij het bepalen van kredietvoorwaarden.

Het hoofdstuk risicobeoordeling bevat een algehele D&B-risicobeoordeling van de onderneming uitgevoerd door Dun & Bradstreet en individuele panelen van belangrijke statistieken en grafieken, zodat u uw eigen risicobeoordeling uit kunt voeren. De D&B-risicobeoordeling bevat een algeheel risiconiveau met commentaar gebaseerd op alle informatie opgenomen in het verslag en een aanbeveling van het maximumkrediet. De individuele panelen bevatten de D&B-beoordeling voor levensvatbaarheid, faillissementsscore, wanbetalingsscore, PAYDEX® en D&B-beoordeling. Aanvullende gegevens zijn ook aanwezig in de afzonderlijke panelen, met inbegrip van het risiconiveau, de waarschijnlijkheid van een voorval, trending en vergelijkende statistieken om de weergave van uw risico's te normaliseren. Er zijn 6 risiconiveaus, elk toegewezen gebaseerd op de waarschijnlijkheid van een voorval, het bewegen van lage tot ernstige risico's en uiteindelijk het weergeven van een status dat het bedrijf failliet is.

Wanneer het bedrijf failliet is of er zich andere speciale voorvallen voordoen, worden veel van de paragrafen binnen de panelen uitgedrukt als een score, beoordeling of index die niet kunnen worden berekend.

Wat denkt Dun & Bradstreet?

Dun & Bradstreet biedt eerst een perspectief over de onderneming met de D&B-risicobeoordeling en aanbeveling van het maximumkrediet.

D&B paneel risicobeoordeling

Dun & Bradstreet levert een algemene risicoanalyse die de best beschikbare scores, beoordelingen en indices gebruikt om een algemene indruk van het bedrijfsrisico te bieden en wat Dun & Bradstreet hiervan vindt.

Algemene risicobeoordeling

De overkoepelende lage tot hoge risiconiveaus zijn gebaseerd op de combinatie van individuele risiconiveaus weergegeven door scores, beoordelingen en indices die zijn beoordeeld voor het specifieke bedrijf.

Het Ernstige Risiconiveau is gebaseerd op gebeurtenissen waaraan meer aandacht zou moeten worden besteed, namelijk 'Significant Business Distress', Faillissement of andere ernstige juridische situaties. Een beschrijving van het evenement zal onder het risiconiveau worden geplaatst.

Onbepaald risico wordt toegewezen wanneer er een gebrek aan informatie is om het bedrijf nauwkeurig te beoordelen.

Dun & Bradstreet denkt...

Om het risiconiveau te begeleiden, zijn er ondersteunende kladblaadjes waarin de individuele risiconiveaus worden geïnterpreteerd:

- Holistisch over alle scores, beoordelingen en indices die inzicht geven in het stoppen / failliet gaan van een bedrijf

- Faillissementsscore

- Portfoliovergelijking met de Viability Rating

- Risico-indicator van de D&B Rating

- Holistisch over alle scores, beoordelingen en indices die inzicht geven in betaalgedrag

- Wanbetalingsscore

- PAYDEX®

- Triple-A beoordeling

- 1-2 Handelservaringen

- Financiële kracht van de D&B Rating

Referentie individuele scores om de kans op faillisement of ernstige wanbetaling van een bedrijf beter te begrijpen.

Maximale kredietaanbeveling

Maximale kredietaanbeveling is het grootste bedrag aan kredietverlening dat D&B suggereert dat toegewezen kan worden aan een gemiddelde concurrent zonder crediteuren op basis van maandelijkse betalingsvoorwaarden. Het kan betrekking hebben op meerdere accounts en meerdere facturen voor een totaal uitstaand bedrag. De aanbevolen hoeveelheid is echter niet noodzakelijk het maximumbedrag dat de organisatie zich kan veroorloven.

Naast wat Dun & Bradstreet denkt over risico's van de onderneming wordt een aanbeveling van het maximumkrediet aangeboden op basis van de belangrijkste risico-indicatoren die zijn gevonden in het verslag, zoals:

- De kredietvraag binnen de industrie

- De omvang van de organisatie (financieel en menselijk kapitaal)

- Risico op faillissement en wanbetaling

Sommige markten hebben geen maximum kredietaanbeveling, maar raden wel alternatieve limieten aan:

- Kredietlimiet van transactie is het grootste kredietbedrag dat een gemiddelde onbeveiligde crediteur in één transactie aan de organisatie moet verstrekken, op basis van maandelijkse betalingsvoorwaarden. De kredietlimiet van transactie dekt een enkele factuur. De volgende markten bevelen deze limiet aan: Tsjechië, Frankrijk, Duitsland, Polen en Slowakije.

- Totale kredietaanbeveling is het totale kredietbedrag dat een gemiddelde concurrerende schuldeiser gedurende één jaar moet verstrekken aan de organisatie. De Totale kredietaanbeveling kan betrekking hebben op meerdere accounts en meerdere facturen voor een totale kredietrelatie van 12 maanden. De volgende markten bevelen deze limiet aan: Oostenrijk, Tsjechië, Duitsland, Polen en Slowakije.

Wat denkt u?

Evalueer de onderneming zelf met de individuele scores, beoordelingen en indices.

Paneel D&B-beoordeling van levensvatbaarheid

De D&B-beoordeling van levensvatbaarheid voorspelt de kans dat een bedrijf failliet zal gaan, inactief wordt, of het faillissement in de komende 12 maanden wordt aangevraagd. De risico-indicator beoordeelt de levensvatbaarheid van een onderneming vergeleken met bedrijven met een vergelijkbaar risicoprofiel.

OPMERKING:Middelgrote tot grote bedrijven hebben meer kans om formeel faillissement aan te vragen terwijl middelgrote tot kleine bedrijven meer kans hebben inactief of stilgelegd te worden.

Rankings van levensvatbaarheid variëren van 1-9, waarbij 9 staat voor het hoogste risico om failliet te gaan of inactief te worden en 1 betekent het laagste risico.

Aanvullende componenten van D&B-beoordeling bevatten:

Risiconiveau

Het toewijzen van risico van een onderneming die niet langer levensvatbaar is varieert van laag tot ernstig.

Rating confidence level

Geeft aan hoeveel gewicht u aan de D&B Viability Rating kunt geven gebaseerd op de data diepte. Hoe meer informatie over een bedrijf D&B heeft, hoe meer vertrouwen aan de beoordeling u kunt hebben. Van het minst tot het grootst zijn de Confidence Levels: Basic, Directioneel, Beslissingsondersteuning en Robuuste Voorspellingen.

Gegevensdiepte

Toont het beschikbaar gegevensniveau voor een bedrijf waaronder financiële eigenschappen, commerciële handelsactiviteit, firmographic, en andere bedrijfsactiviteiten. Gegevensdiepte genereert de D&B Viability Rating en definieert de "rating confidence level".

Waarschijnlijkheid van niet hoger levensvatbaar

Vermeld de kans dat de specifieke onderneming niet langer levensvatbaar is, in vergelijking met ondernemingen met een vergelijkbaar risicoprofiel.

Percentages van een bedrijf gerangschikt met dezelfde score.

Benadrukt het aandeel van ondernemingen met een vergelijkbaar risicoprofiel die dezelfde D&B-beoordeling van de levensvatbaarheid hebben als de onderneming.

Gemiddelde kans de levensvatbaarheid te verliezen

Vermeldt de kans dat een onderneming, met een vergelijkbaar risicoprofiel, niet langer levensvatbaar meer is.

Paneel klasse faillissementsscore

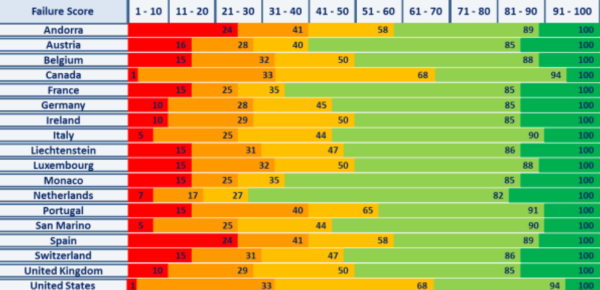

De faillissementsscore (voorheen bekend als FSS) voorspelt de kans dat een onderneming juridische hulp zal krijgen van haar schuldeisers of in de komende 12 maanden zal ophouden met haar activiteiten. Verschillende gebeurtenissen kunnen het ontstaan van een faillissement signaleren, zoals een bijeenkomst van de schuldeisers, de benoeming van een beheerder, het aanvragen van een faillissement, de benoeming van een ontvanger, petities voor opheffing.

Faillissementsscores variëren van 1-100, waarbij 1 het grootste en 100 het laagste risico op faillisement aangeeft, en deze kunnen helpen bij het creëren van een rangorde van uw portfolio van hoogste naar laagste risico op ernstige faillisement.

Aanvullende elementen voor een faillissementsscore bestaan uit:

Risiconiveau

Het toewijzen van risico van een onderneming die niet langer levensvatbaar is varieert van laag tot ernstig.

Raw score

De onbewerkte score heeft dezelfde onderliggende gegevens als de score, maar het is een meer specifieke risicoclassificatie en is nuttig wanneer u precies wilt zien waar een bedrijf op het risicospectrum valt wat betreft financiële zorgen. Achterstallige scores variëren van 1.001 - 1.875, waarbij een 1.001 staat voor bedrijven met de grootste kans op ernstige financiële zorgen, en een 1.875 voor bedrijven met de laagste kans op financiële zorgen. De onbewerkte score biedt meer gedetailleerde cut-offs die nuttig kunnen zijn bij geautomatiseerde besluitvorming, omdat deze consistent is over de verschillende markten.

Faillissementsredenen

Geeft een overzicht van de belangrijkste gebeurtenissen die verwerkt zijn in de ondernemingsevaluatie en faillisementsscore.

Wanbetalingswaarschijnlijkheid

Stelt de waarschijnlijkheid vast van de specifieke onderneming voor het ervaren van faillissement.

Gemiddele wanbetalingswaarschijnlijkheid voor bedrijven in de D&B-database

Stelt de waarschijnlijkheid vast van een onderneming die een bedrijfsfaillissement ervaart, gebaseerd op alle bedrijven binnen de D&B-databse.

Zakelijke trends en trends in de sector

Vertegenwoordigt een trend van een faillissementsscore van 12 maanden van de specifieke onderneming en een gemiddelde van de primaire sector voor de onderneming. Gegevens bevatten de huidige score en van de 11 voorafgaande maanden.

Paneel klasse wanbetalingsscore

De wanbetalingsscore (voorheen bekend als CCS of wanbetalingsvoorspeller) voorspelt de kans dat een onderneming in de komende 12 maanden met ernstige wanbetaling zal betalen. Een ernstig wanbetalende onderneming wordt in de eerste plaats gedefinieerd als een bedrijf met ten minste 10% van haar schulden betaald 90+ dagen later dan de betalingsvoorwaarden.

Wanbetalingsscores variëren van 1-100, waarbij 1 het grootste en 100 het laagste risico op wanbetaling aangeeft, en deze kunnen helpen bij het creëren van een rangorde van uw portfolio van hoogste naar laagste risico op ernstige wanbetaling.

Aanvullende componenten van een wanbetalingsscore bvatten:

Risiconiveau

Het toewijzen van risico van een onderneming die niet langer levensvatbaar is varieert van laag tot ernstig.

Raw Score

De onbewerkte score heeft dezelfde onderliggende gegevens als de score, maar het is een meer specifieke risicoclassificatie en is nuttig wanneer u precies wilt zien waar een bedrijf op het risicospectrum valt. Achterstallige scores variëren van 101 - 670, waarbij een 101 staat voor bedrijven met de grootste kans op ernstige wanbetaling, en een 670 voor bedrijven met de laagste kans op ernstige wanbetaling. De onbewerkte score biedt meer gedetailleerde cut-offs die nuttig kunnen zijn bij geautomatiseerde besluitvorming, omdat deze consistent is over de verschillende markten.

Wanbetalingsredenen

Geeft een overzicht van de belangrijkste gebeurtenissen die verwerkt zijn in de ondernemingsevaluatie en wanbetalingsscore.

Wanbetalingswaarschijnlijkheid

Stelt de waarschijnlijkheid vast van de specifieke onderneming voor het ervaren van faillissement.

Gemiddele wanbetalingswaarschijnlijkheid voor bedrijven in de D&B-database

Stelt de waarschijnlijkheid vast van een onderneming die een bedrijfsfaillissement ervaart, gebaseerd op alle bedrijven binnen de D&B-databse.

Zakelijke trends en trends in de sector

Vertegenwoordigt een trend van een wanbetalingsscore van 12 maanden van de specifieke onderneming en een gemiddelde van de primaire sector voor de onderneming. Gegevens bevatten de huidige score en van de 11 voorafgaande maanden.

PAYDEX® paneel

PAYDEX® vat het betalingsgedrag van een onderneming in de afgelopen 12-24 maanden samen. Op basis van een aantal maanden (afhankelijk van het land / regio) van handelservaringen gemeld aan D&B door verschillende leveranciers, wordt het afgeleid van een gewogen gemiddelde van de gecombineerde individuele betalingservaringen van een bedrijf.

De PAYDEX® varieert van 0-100 waar 0 de ernstigste wanbetaling voorstelt. Een index van 80 weerspiegelt een directe betaling en een index groter dan 80 weerspiegelt betaling voor de overeegekomen voorwaarden, misschien profiterend van kortingen.

Aanvullende compenten van PAYDEX® bevatten:

Risico van vertraagde betalen

Het toewijzen van het risico van late betaling, variërend van laag tot ernstig.

Betalingsgedrag

Geeft het betalingsgedrag met betrekking tot de leveranciersvoorwaarden weer, die weerspiegelen in hoeverre betalingen zijn gedaan voor de voorwaarden, direct volgens de voorwaarden of later dan de voorwaarden.

Zakelijke trends en trends in de sector

Geeft een trend van 12 maanden van PAYDEX® weer van de specifieke onderneming en de bovenste 25%, het midden en de onderste 25%. Gegevens bevatten de huidige PAYDEX® en van de 11 voorafgaande maanden.

Paneel D&B-beoordeling

D&B-beoordeling is een eigen indicator die snel de kredietwaardigheid van een onderneming op basis van de financiële kracht van de onderneming, betalingsgedrag, de leeftijd van de onderneming, ondernemingsgrootte en andere belangrijke factoren beoordeelt. Zodra de D&B-beoordeling wijzigt, worden de huidige en vorige beoordeling weergegeven.

De beoordeling bevat een of meer van de volgende componenten:

Financiële soliditeit

Geeft de kredietcapaciteit aan en is gebaseerd op het eigen vermogen of vermogen zoals berekend door D&B uit jaarrekeningen verstrekt door de onderneming.

Het blanco beoordelingssymbool mag niet worden geïnterpreteerd als teken dat krediet moet worden geweigerd. Het betekent gewoon dat de bij D&B beschikbare informatie ons niet toelaat het bedrijf te classificeren aan de hand van onze waarderingssleutel en dat nader onderzoek nodig is om een beslissing te nemen. Enkele redenen voor gebruik van een '-'-symbool zijn: negatief eigen vermogen, faillissementsprocedures, gebrek aan voldoende betalingsinformatie of onvolledige geschiedenisinformatie.

Risicoindicator

Benadrukt de kans op een bedrijfsfaillissement, variërend van 1 - 4, waarbij 1 een laag / minimaal risico en 4 een hoog risico weerspiegelt.

Personeelsomvang

Betekent de orangisatie-omvang als een tool voor kredietevaluatie bij de afwezigheid van jaarverslagen.

Speciale Beoordeling

Geldt voor bedrijven waar financiële kracht of personeelsomvang niet relevant is of niet kan worden bepaald, bijv. NQ voor bedrijf is failliet of NB voor nieuw bedrijf.

- © Dun & Bradstreet, Inc. 2019 – 2026. All rights reserved.